�Ͼ��Ϸ��Ӎ����˾

���õȼ���

ϵ�Ԓ��025-52866156

ϵ�ˣ�������

![�̼����]](/dealer/images_show/titpic01.gif)

�aƷ��r

�̼�����

- �ǻ��y�Ќ�ȡ���˹����������ڷ��I���ֻ��D��

- 2018-04-12

- ����

�������Ї��y�ИI���Ĕ����yӋ���挦ӯ����������2015���ԁ��������y�Ђ����_ʼ���ӌ��M�õĹܿ����ȣ����y�ИI�ռ������M�������@���ڠI�I�������٣��ٳɳɱ�����Ⱦ������½������Mһ�������IЧ�ܡ��ڸ����y�Ќ��M�õ����ӹܿ��У��W�c�D���ǿ��Ƴɱ�����Ҫ�e��֮һ��“���ܻ�”�ɞ鱊�y�и���l������Ҫ����

���֕r�����������y���ڷ��վW�c�P�]

�S�����ֻ��r���ĵ��R�����y�О�����Ľ��ڷ����ИI�l���˷��츲�ص�׃���������P�����yӋ������������y�y�оW�c���P�]�ٶȴ��ӿ졣

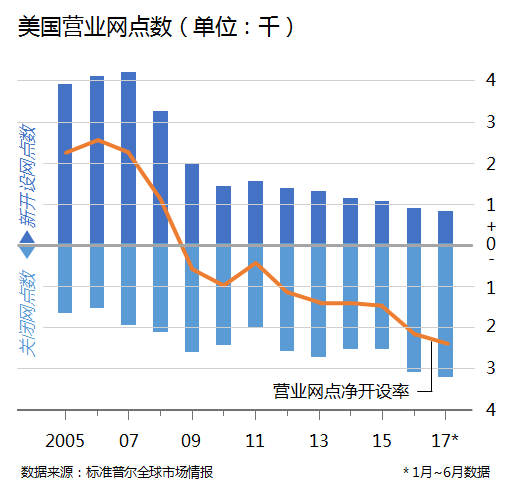

�Ї��Ј���2017���Ї��y�O�����Ͳ��P�]1426���I�I�W�c������6������¸ߣ�

�����Ј������A�����Ո���������2017��6�µ�12�����g��������1700�����ڷ��վW�c�P�]�����vʷ�¸ߡ��AӋ��������80%�Ľ��ڷ��վW�c���P�]�����⣬�˜��ՠ�ȫ���Ј����Ĕ���Ҳ��ʾ����2005������2017�꣬�������_�O���y�оW�c���������½������P�]���y�оW�c���s�ʬF�������ϵ�څ��

����2005-2017���g�I�I�W�c��׃��څ�ݣ������I�I�W�c����Ҫ�����y��ȡ��

“���y�y�оW�c��ʧ�r��̫���ܵģ�������׃����”һλ�y�ИI���J�R�����f��

�挦���Ͻ��ڷ��յ��d�𣬂��y�y�������W�c�������r�_��������һ���_����Ȼ�������w�W�c�ڇ����ջݽ����I�����ܰ��ݵ��������y��ȡ�������ǽ��ڷ����������Ҫ�����������I�I�W�c�Ĕ��ֻ��D�ͳɞ���ڷ��I���ܻ��ĸ�����c�������Ӹ����c�r���M�Ĺ��ܺͿ͑��wͨ�^�����ǻ۾W�c��ߘI���k��Ч�ʣ����ڽo���w�W�cһ��ȫ�µĶ��x��

���A�B�y�С������r���̘I�y�С�������˹�y�О�������̘I�y�У��_ʼ���ǻ��y�еij����Lԇ������^�W�c����Ş�����֣�����ȫ�µľW�c���ո���Խ����y�О������c���y�y�оW�c“��̖�C+����Ļ��+��T”�ĘI���k��ģʽ��ͬ�������y����Ş�����O�� “VTM�h�����ܹ�T�C”���������O�䡣���w�������@Щ�O�伯���˻��W����ҕ�l���h�̱O�ء����湲���������R�e�Ȼ��W�������g��ͨ�^������I�յ��������죬������“����+�h��+�F��”��ȫ�·���ģʽ��

���ڿƼ���׃���y���ژI��ģʽ

�ڔ��֕r���£���һ�����ڿƼ����ٳɞ���ڷ��I�Մ��º��ИI�Y���ؘ��ĺ��ļ��g��������IT�����̡��ܘ������̺̈́��¹�˾�c���ڷ��չ�˾���ںϣ������Ñ����Ճrֵ�������Ј�푑������@һ�M���У��������������{�����ڷ��յ��ИIҎ�t���������d���g�����Ͷ�Y�������������g�����������Ñ�rֵ�w

�Ϸ��Ӎ����������ڸ�����Ñ�����Polycomҕ�l���hϵ�y�cVTM�C�ߡ��y�ИI��ϵ�y����ý�w��Ϣ�l��ϵ�y�ںϼ��ɣ���“���ҕ�l���h�{�ȹ���ܛ��”����“���И�”����Ч���a���̘I�y�оW�c�١��U�����Ķ̰壬�p�p���扺����������Ʒ�|�����w

�̼���Ϣ

�̼Һ���

����������������������������